03-4431-1337

03-4431-1337

物流ロボットの市場とは?

掲載日:2024/05/02

物流ロボットの市場とは?なぜ、中国でロボット市場成長が成長したかについて解説します。

掲載日:2024/05/02

物流ロボットの市場とは?なぜ、中国でロボット市場成長が成長したかについて解説します。

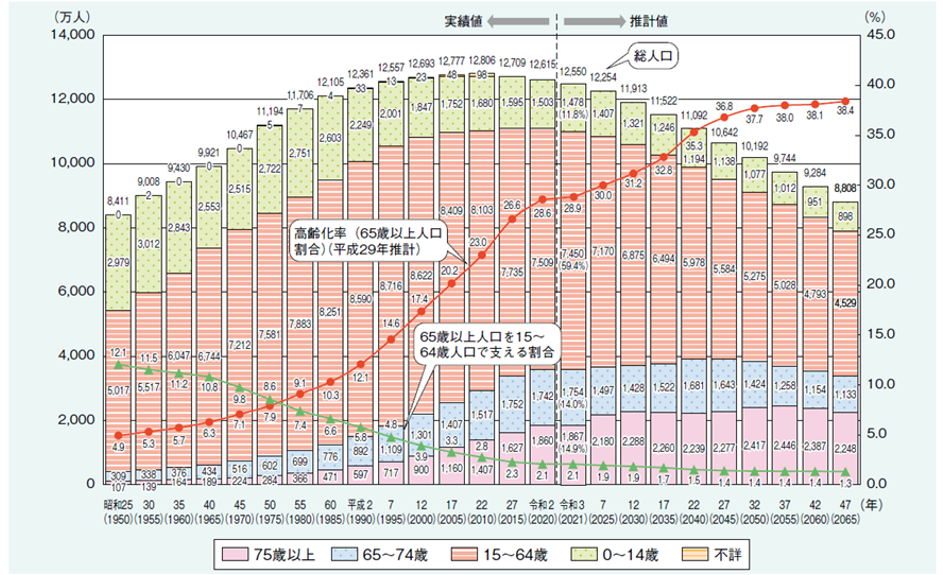

ロボット普及の背景には、労働力人口不足の物流業界への影響があります。

2030年の日本の労働力人口(15~64歳)は約6,429万人へ減少(2023年約6,689万人)、400万~800万人の人材ギャップが懸念されています。

主な対策案として以下が考えられており、物流ロボットは最も有効な施策の一つなっています。

1.自動運転トラック、物流用コンベアシステムの導入

2.物流ロボットの活用、効率化支援技術の普及

3.高齢者・女性・外国人など多様な人材の受け皿強化

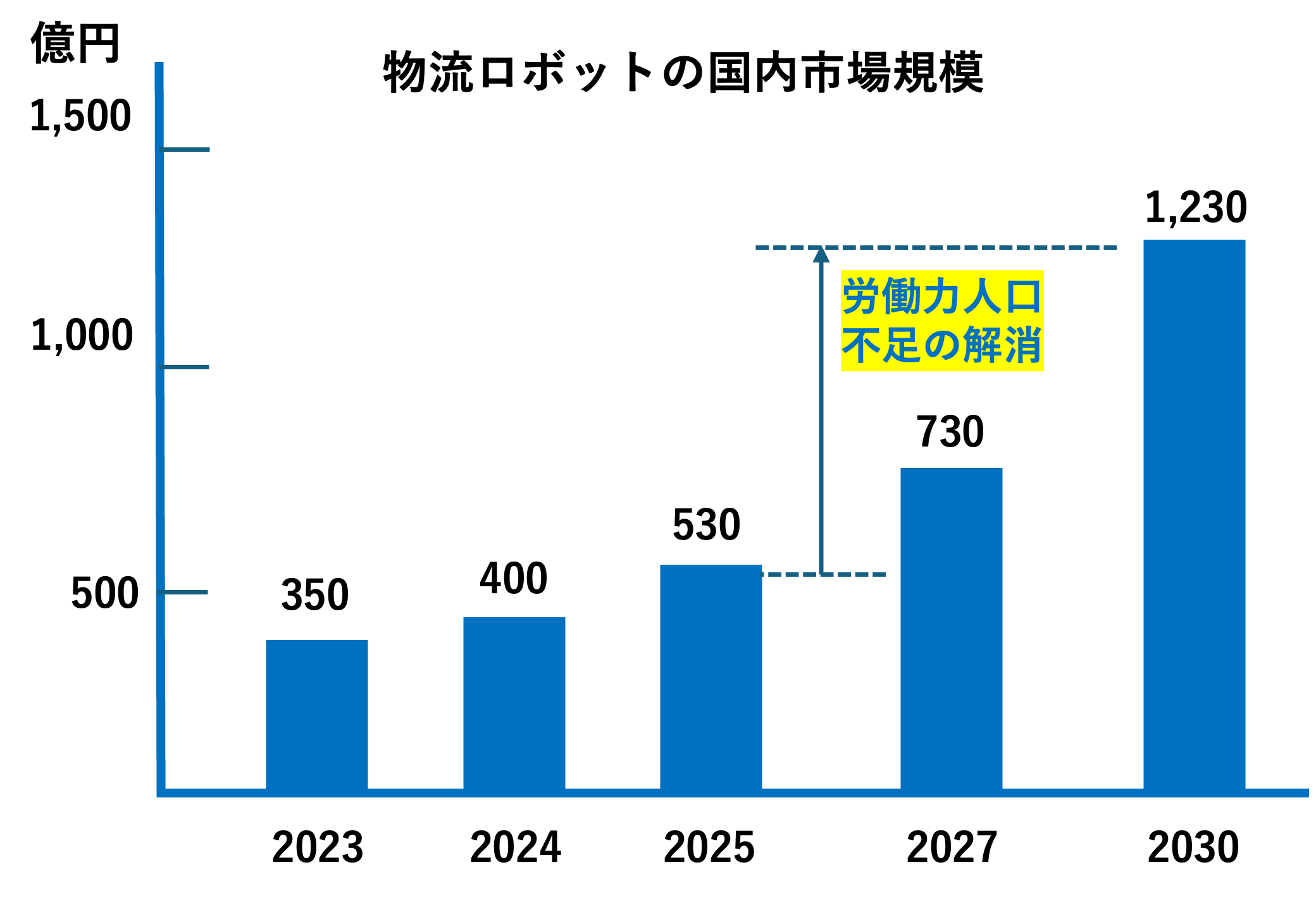

物流ロボットの国内市場規模は、2030年には1,230億円を超えると言われています。2025年から急増の見込みとなっていますが、これは、物流業界の労働人口不足のデータと一致していると考えられます。物流ロボット導入が進まないと業界の人で不足が解消できないと考えられます。

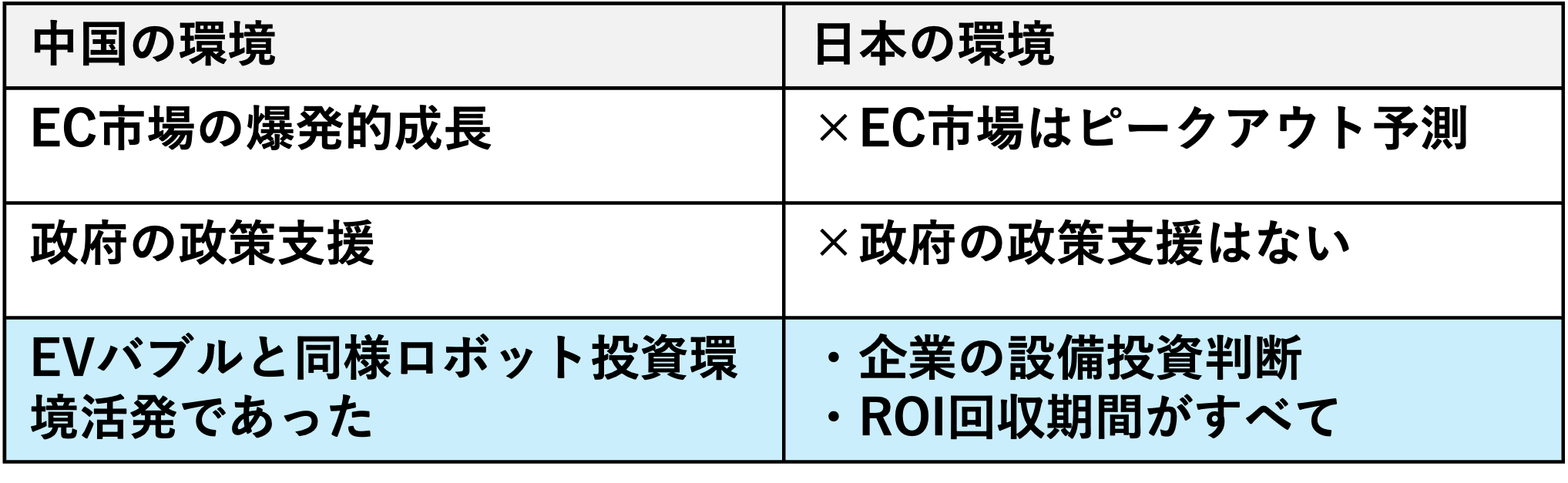

中国製の物流ロボットが日本の市場の多くを席巻しています。それでは,なぜ、中国で物流ロボットが普及していの

でしょうか?それには以下2つの特殊事情があるようです。

①アリババ(淘宝・天猫)や京東(JD.com)など、中国国内のEC市場は世界最大規模。

②年間数十億件の注文処理が発生し、人的リソースだけでは処理しきれない物流ニーズが生じた。

③シングルデー(独身の日/11月11日)などで発生するピーク時の出荷量にも耐えうる効率的なシステムが必要とされた。

①中国製造2025などの国家戦略により、スマート物流・ロボット開発が重点分野に指定。

②ロボット企業への補助金や税制優遇があり、スタートアップや大手の参入が進んだ。

中国ロボット会社へのヒヤリングでは、この政策により、ROIの回収期間が短いことで市場が形成されたことを確認。それによる大量生産により国際競争力が強化につながっている。

日本におけるロボット導入は、各企業の設備投資判断となり、ROI回収期間が最も重要な決定要素となる。

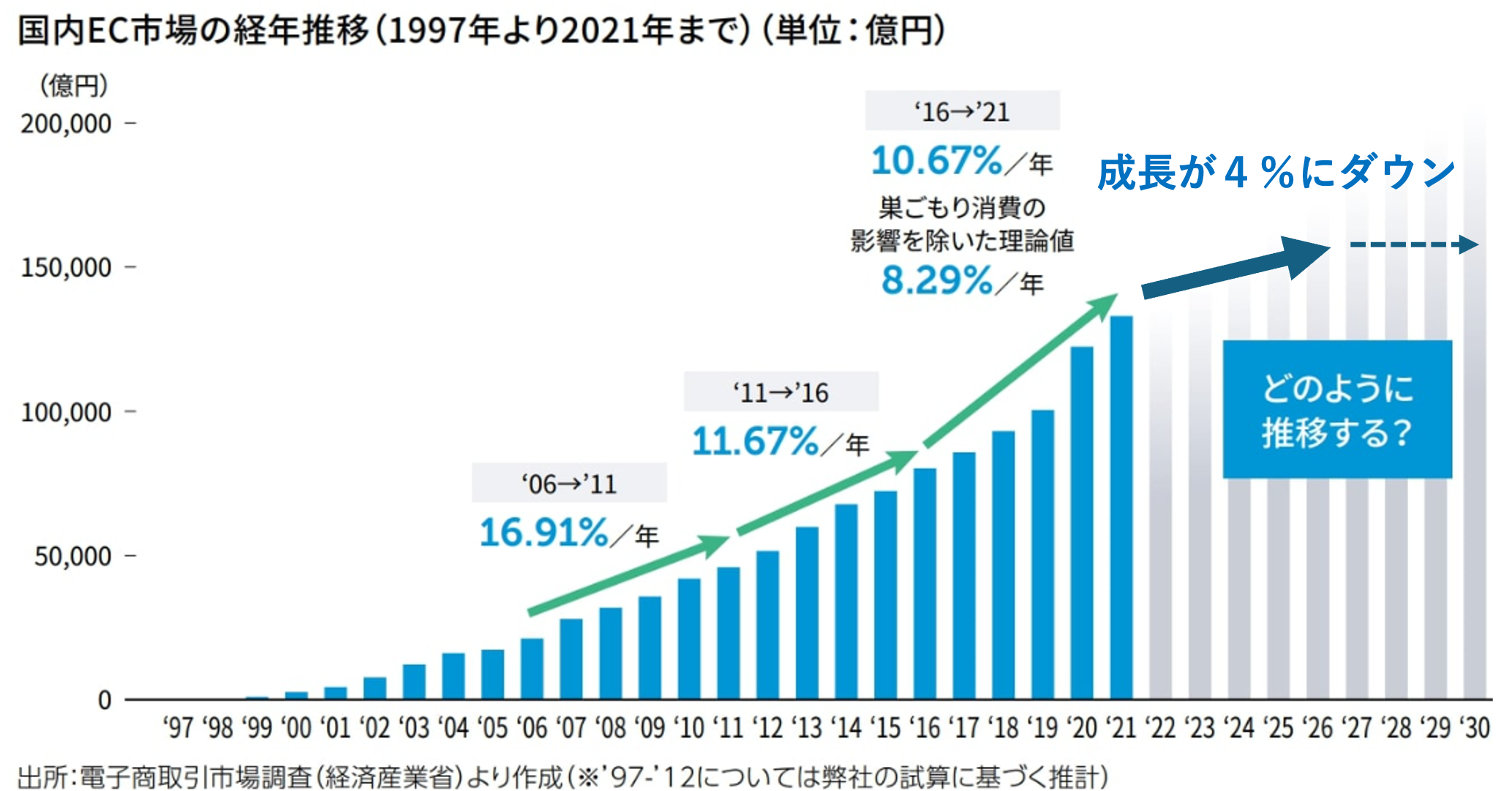

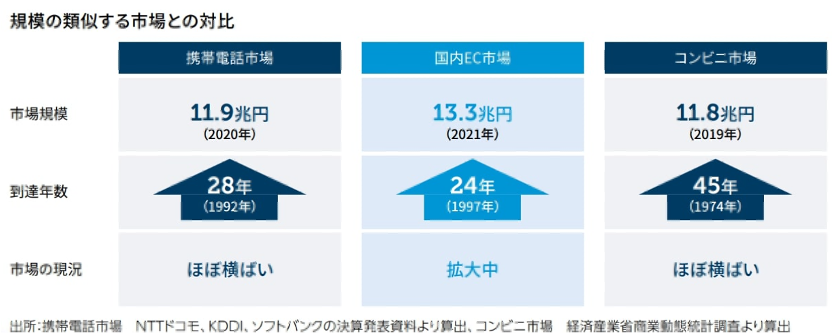

国内EC市場は2030年ごろにピークアウトを迎えると考えられています。今後、中国のようなEC市場の爆発的成長は日本では考えにくい状況にあるようです

実際に2024年度の成長は、4%となり、ピークアウトの可能性を裏付けられています。

また、国内における補助金ですが、中国に比べて規模は非常に小さいもので、期待しにくい状況にあります。

物流ロボット導入は、DXブームとして安易に導入すると失敗するケースが多いようです。中国では、物流爆発+政府助成金という特殊な環境によりロボット導入が一気にすすみましたが、国内では、ROI重視の考え方が必要です。

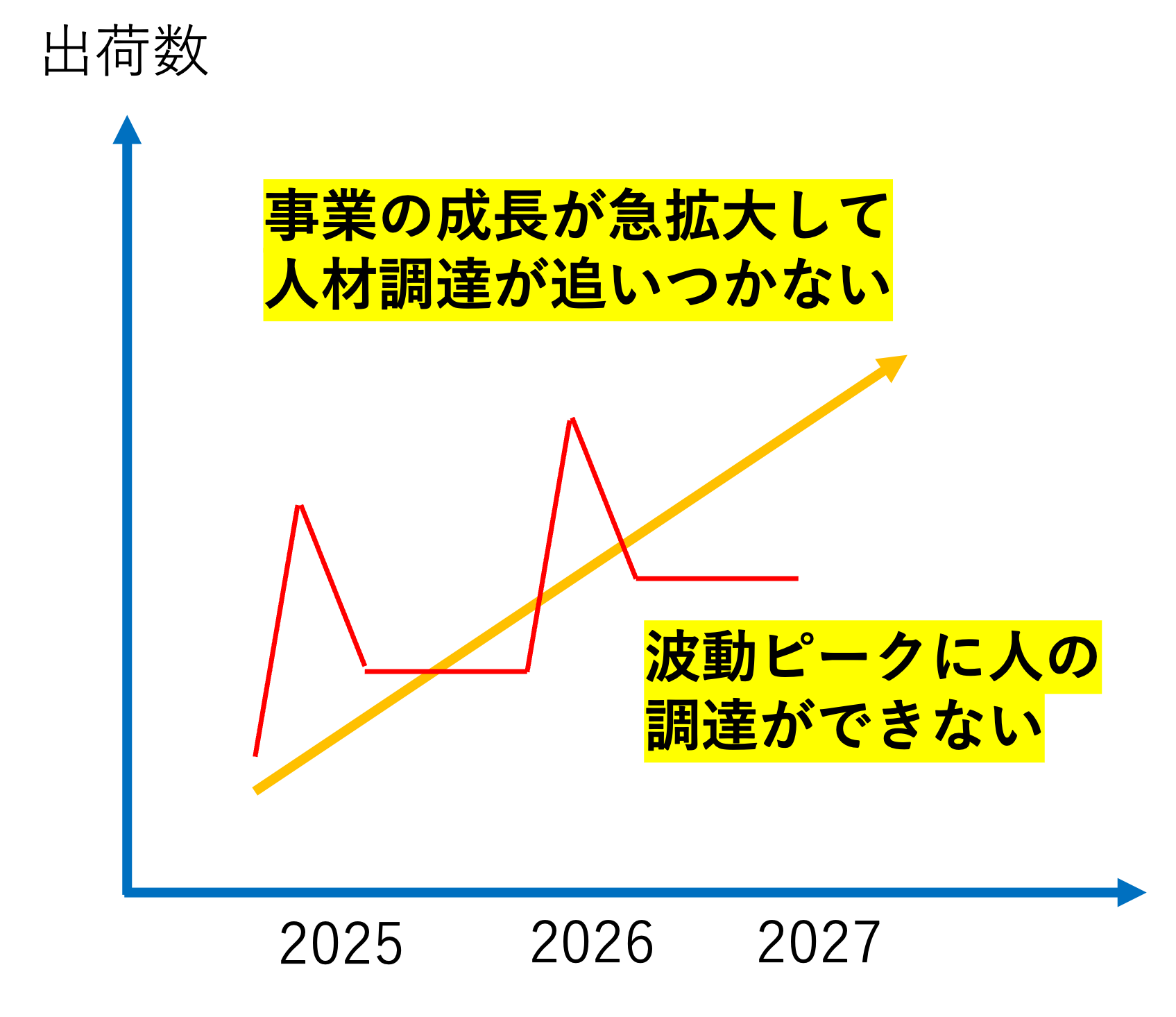

・物流センター所在地で人材の調達が難しくなった。

・売り手市場で現場人件費の上昇が激しい。

・50%程度政府の導入助成金が受けられる。

・近い将来、スタッフの採用が難しくなると判断している

![]()

お問い合わせはこちら